新NISAがものすごい!

新NISAが、令和6年(2024年)からスタートする。

平成26年(2014年)からNISA制度はスタートしていますが、10年ごしにリニューアルされることが発表されました。

このリニューアルは、これまでにない規模感での投資への非課税措置であり、全日本国民1人1人に平等に与えられた権利となっています。

しかも、「無制限化」なので、これからずーっと非課税です!(もちろん、政治に100%はないですが、無制限化を廃止するような政権は支持率を失うのは違いないですから、よっぽどの事が起きない限り、何十年後もこの制度は残っていると理解するのが適切だと思います。)

Dai

Dai国が国民に親切に与えてくれたこのNISAの権利、

正直、使わないともったいないです!

以下では、新NISAのどこがすごいのか、注目すべき点をシンプルに3つご紹介します。

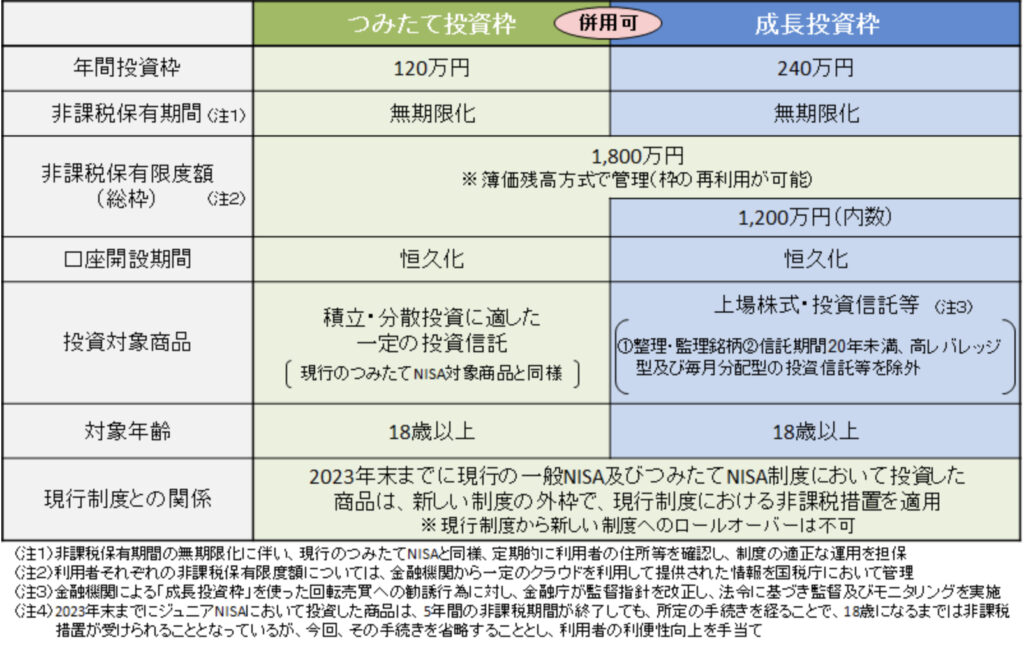

①最大1800万円の非課税枠

新NISAは2つの枠で構成されます。

①つみたてNISA枠(基準をクリアした厳選された投資信託を定期購入できる枠):年120万円

②成長投資枠(証券会社で買える株や投資信託を自由に選択できる枠) :年240万円

最大合計枠:1800万円(うち成長投資枠は1200万円まで)

最速でこの枠を使い切るには、

現行のNISAは、つみたてNISA年40万円+一般NISA120万円で、1年間枠合計160万円ですから、1年間の非課税枠が200万円も増えたことになります。

1800万円 ÷ 1年間枠合計360万円 = 5年間 となります。

これは決して、1年間で360万円の枠を使い切る必要はなく、恒久的な施策で急ぐ必要はありませんから、ご自身のペースで投資用の資金を用意すれば良いです。

一般サラリーマンの私も、現在毎月10万円、年間120万円を投資資金に回していますが、毎月の支出を考えると、新NISA後に果たしてどれだけ増額できるか考え中です。

例えば、これまで貯めてきた貯金を少しずつ切り崩して投資に回していくのも1つの選択肢です。生活防衛資金(一般に生活費3ヶ月分)は銀行預金に残しつつ、少しずつでもNISAに回すことで、眠っているお金を働かせることができます。

投資リスクを抑える方法は色々とありますから、ぜひ前向きにNISAを始めることを考えてみませんか?

②NISA枠の再利用が可能!

新NISAで最も革新的だと私が思ったことは、NISA枠の再利用が可能ということです。

現行の一般NISAでは、年間120万円の非課税枠がありますが、この枠で買った株や投資信託の銘柄を売却しても、枠は復活せず、再利用できません。

例えば、120万円の枠のうち100万円分の枠を使って株を買って売却した場合、その年の残りNISA枠は20万円であり、使った100万円分の枠は2度と返ってきません。

しかし、新NISAでは、売ってしまったNISA枠と同じ分の枠が翌年復活します!

上記の例の場合、売った100万円分のNISA枠は、売った翌年に返ってくるので、翌年は360万円+100万円の非課税枠が誕生します。

NISA枠の再利用ができると、非課税での投資の自由度がかなり増します。

現行NISAでは、非課税枠が消えることを気にして売却をためらい、下落局面でも耐えて、長期保有することが好まれましたが、その必要がなくなり、適宜、非課税枠の株や投資信託を売却して利益を確定することで、下落局面では保有しないという選択がしやすくなります。

しかも、非課税枠なので国内株式であれば利益の約20%の税金を支払う必要は当然ありません。一旦売って確定された利益を、そっくりそのまま手にすることができます。

NISA枠が復活するのは翌年にはなりますが、売った銘柄の元本分の投資資金を残しておけば、翌年またその枠を使って買うことができます。もちろん、安くなった同じ銘柄を買い戻しても構いません。

※一部情報では、金融庁は翌年まで待たずとももっと早期に枠が復活するようにも検討されているようで、今後の動向に引き続き注目です。https://www.fp-kanagawa.com/lifeplan/planc_4_info.php?no=1009

③現行NISA枠と合わせれば1920万円の非課税枠

新NISAは令和6年(2024年)からなのに、なぜ今年、令和5年(2023年)から投資を始めるべきか。

それは、現行NISAの枠を確保するためです。

現行 NISAと新NISAは全く別の制度と理解するのがわかりやすいと思います。

今年(2023年)中に証券会社に口座を開設し、 NISAの申し込みをすれば、現行の NISA枠を手に入れることができます。

現行のNISA枠で入手した銘柄は、売却しない限り、新NISA開始以降も非課税枠として5年間は残り続けるため、今年(2023年)のうちに使っておく方が良いです。※注

当然ながら、来年(2024年)以降には、現行のNISA枠を手に入れることができなくなります。そのため、今年中にとりあえず証券口座を開いて、今年中(正確には受渡日基準で今年中なので、2023年12月27日約定分まで)にNISA枠で銘柄を買うべきなのです。

現行の一般NISA枠は120万円ですから、新NISAと合計すれば1920万円の非課税枠が誕生します。

ちなみに、無制限に非課税メリットを受けるために、現行NISAの銘柄を新NISA枠に移動させること(ロールオーバーと言ったりしますが)は、残念ながらできないことが金融庁より明言されています。そのため、現行 NISAには、向こう5年間くらいは保有出来そうな銘柄を選ぶのがおすすめです。

※注 元々現行NISAの非課税制度は、5年後に証券会社の課税対象となる特定口座などに移管されるルールであるため、新NISA開始後もルールが残るものと考えられます。この点、明確にはまだなっていないので、今後の動向に注目です。

NISAを始めるなら「SBI証券」を選んでおけば間違いない。

世の中にはたくさんの証券会社がありますが、私も8年以上使っているSBI証券しかおすすめできる証券会社はありません。

私も最初の頃は知りませんでしたが、もちろん証券口座の開設は無料ですし、何もしなければ維持費も無料です。

開設には2週間から1ヶ月程度の時間を要します。長期投資においてはいかに安いタイミングで銘柄を買うかというのも大事なポイントであるため、安くなったタイミングが来てからチャンスと思って開設してては、市場の変動は激しいですから間に合わないのです。

そのため、とりあえずまずは証券口座を開設することを強くおすすめいたします。

SBI証券の開設の仕方については、次の記事でご紹介します。